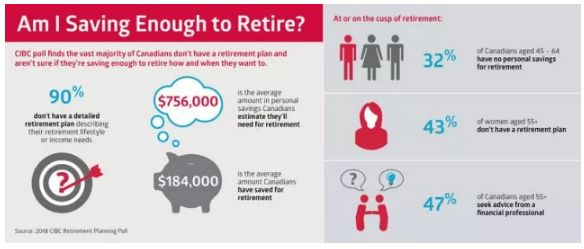

2. GIS(最低收入保障),它是针对低收入老年保障金领取者提供的一项免税福利。这个保障是以年收入为底子的。好比,2018年对于只身的低收入人群可以领到$876.23;对于有领取全额老年金的夫妇收入的人群来说可以领到$527.48

3. Allowance(补助),是加拿大当局给OAS和GIS领取者的低收入夫妇或遗属的福利。对于有夫妇在领取全额OAS和最低收入保障的人来说,家庭收入不凌驾$32,928,每月最多能领到$1,114.14

上面说的福利是不是看起来都不错呢?等等,原来这些福利还真不是你想拿,想拿就能拿!

领取全额OAS养老金必须18岁以后在加拿大生存凌驾40年以上; 领取GIS 条件为你和你夫妇的收入不凌驾一个阀值,好比2018年的要求是只身人士年收入不凌驾$17,784,有夫妇人士家庭收入不凌驾$23,520。