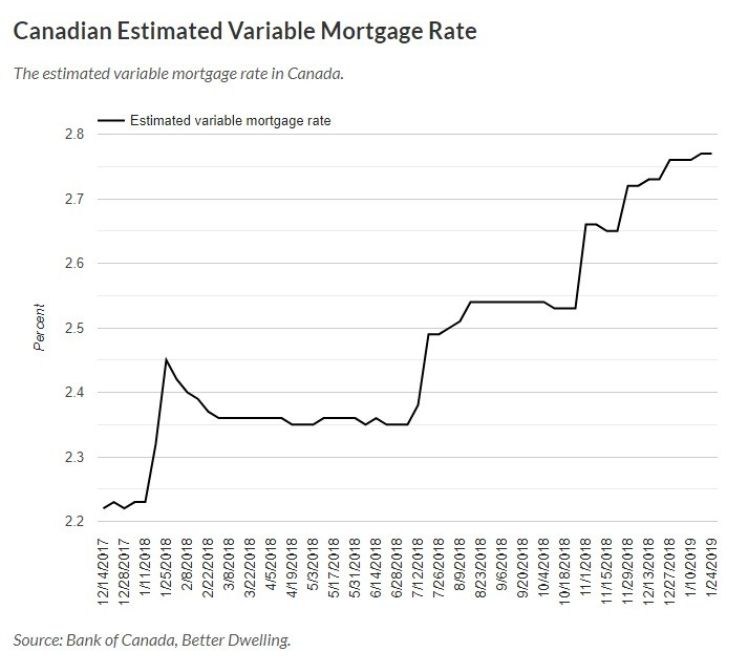

加拿大央行的数据表现1月份抵押贷款浮动利率继承大幅攀升。对于那些选了浮动利率的人,真是忧郁。

贷款利率的上升,意味着乞贷人将要付出更多利钱,而所还的本金则要少得多。

在低利率时期的加拿大,许多房主选择了浮动利率,比固定利率有更多的优惠。

然而,风水轮番转,就在2017年夏日,加拿大央行开始调高基准利率后,浮动利率就跟着水涨船高。

停止1月24日,估计浮动抵押贷款利率到达2.77%,比前一个月上升1.46%。这比客岁增长了13.06%,与2018年7月05日的最低点相比增长了17.87%。

假如按增长13%盘算,还款额中,本金部门就要降落10.95%

相比之下,那些选择了锁定利率的人就可以松口吻了,假如之前就选择了5年锁定利率,至少这一轮5次加息都没影响到你。

在RBC和TD下调5年期固定利率后,BMO也跟进下调5年期固定贷款利率。其他各大银行固然没有明白下调,但每个支行也会提供优惠政策。

只管现在来看仍旧是固定贷款利率更高些,但对于将来的判定,央行行长从没说过会不加息,而只是停息,详细还要根据市场来定。

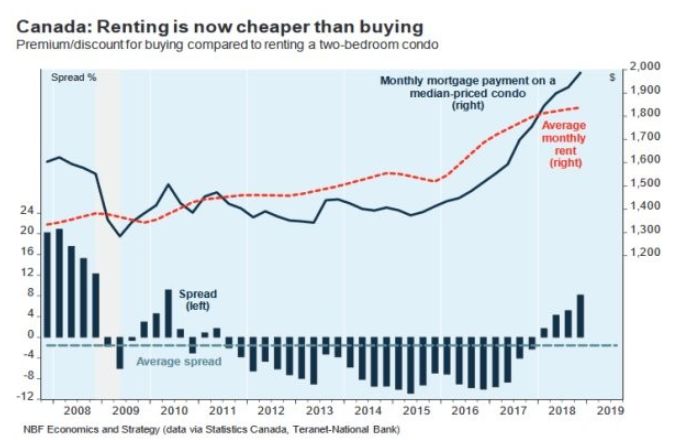

租房照旧买房?这个话题恒久以来不停被争论不休。不外加拿大央行近来的陈诉表现,租房好像更符合,想买房的可以再等等。

加拿大央行National Bank of Canada克日在一份陈诉中表现,几年前房价快速上涨,再加上2017年以来的利率上升,这意味着在天下重要都会,租金比买房的贷款要自制不少。

加拿大央行金融专家、这份陈诉的作者Kyle Dahms表现,由于现在利率在上升,归还贷款中,付出利钱的部门本钱越来越大。如今租房比买房更安全。

陈诉表现,2018年第四序度,中位数两居室公寓的抵押贷款付出额已上升至2,000元左右,比两居室公寓的均匀租金至少高出150元。

这一差距在大都会、高房价地域显得更加突出。

但是,每个地域、每个家庭都应该本身做盘算。

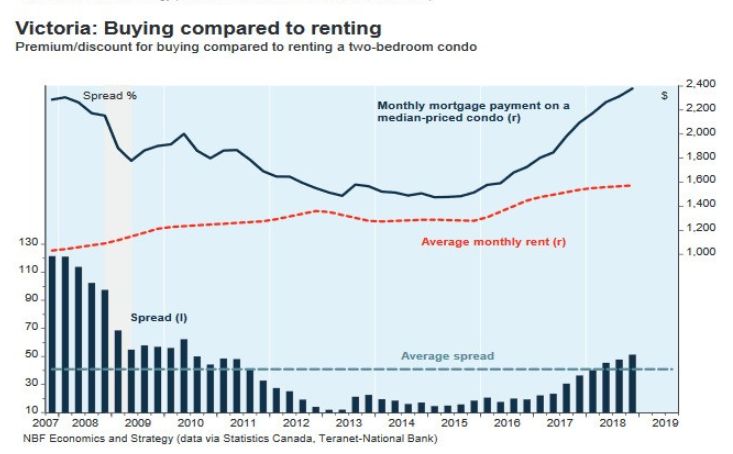

温哥华和维多利亚都属于租房更划算的范畴。

随着房地产市场的降温,买家可以通过租房节流出更多的首付款,挑选更得当的价位的房屋。

但假如租房并不能解约住房本钱,那么无论利率怎样,该买照旧买吧!

但想要以投资为目标,买了房子出租的,如今大概都不是好机遇。

CIBC银行的陈诉表现,多伦多、蒙特利尔等地以出租为目标的公寓投资都面对现金流的负增长。