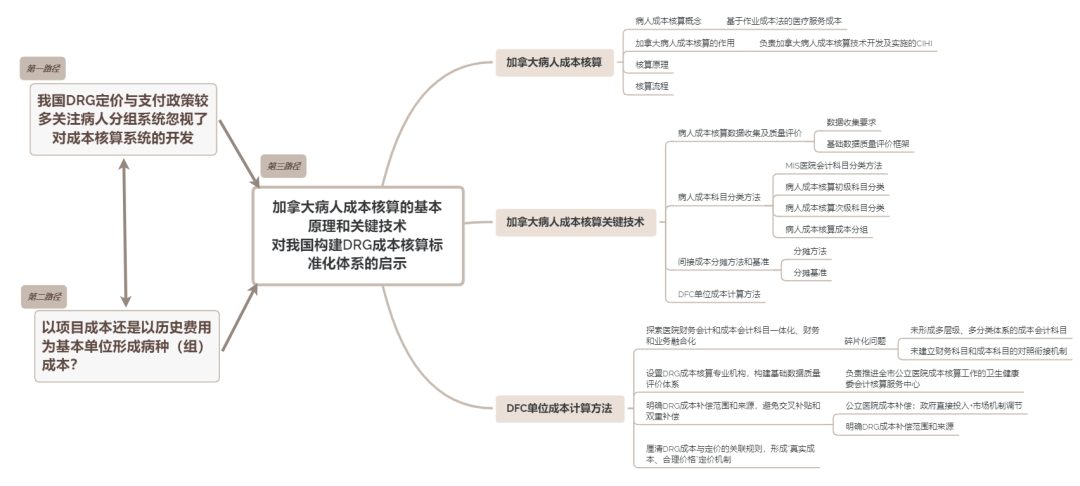

正文 按疾病诊断相关分组(Diagnosis Related Groups,DRG)已成为当前我国医保支付制度改革的重点。2019年5月,国家医保局按照“顶层设计、模拟测试、实际付费”的思路,提出“确保2020年模拟运行,2021年启动实际付费”的DRG付费行动指南。国际上,DRG系统由病人分组和成本核算两大子系统组成,两者互为犄角,共同为DRG定价与支付政策提供支撑。然而,目前我国DRG定价与支付政策较多关注病人分组系统,忽视了对成本核算系统的开发。以历史费用为基础而非真实成本计算DRG支付标准,可能导致DRG定价与支付政策出现激励扭曲。因此,开发符合我国医疗体系特点的DRG成本核算系统是推行DRG付费的一项重要工作。目前,我国DRG成本核算的主要争论点在于,是以项目成本还是以历史费用为基本单位形成病种(组)成本。加拿大病人成本核算直接以病人为对象进行成本核算,绕开了上述争论点,为我国开发DRG成本核算标准化体系提供了第三条路径选择。

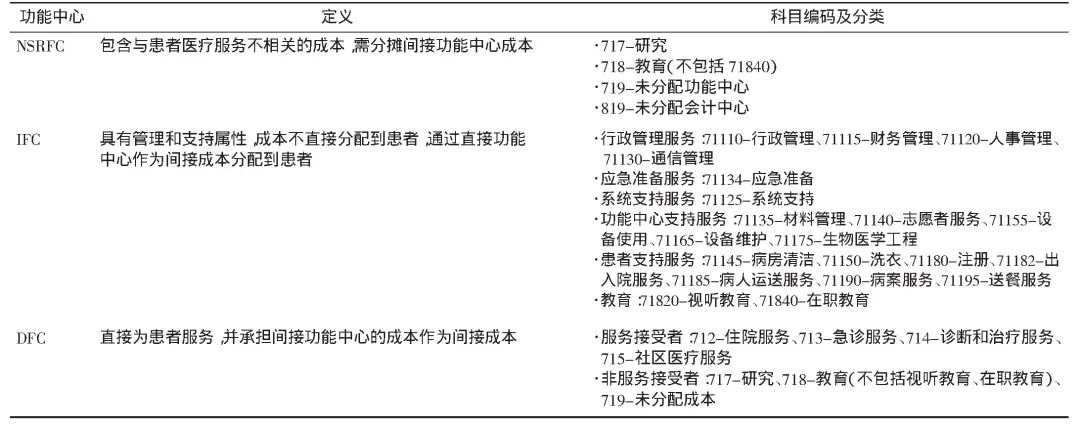

加拿大病人成本核算的作用 加拿大卫生信息研究所(Canadian Institute for Health Information,CIHI)负责加拿大病人成本核算的技术开发及实施工作。历史上,加拿大基于自上而下法(Top-down Approach),实行以科室为基础的预算分配方法,即每个患者的平均成本等于某科室的总成本除以该科室收治的病人人数。然而,即使是相同或类似的医疗服务,每个病人的服务成本各不相同,以平均成本为基础可能高估或低估单个病人的真实成本。为得到单个病人的真实成本,CIHI基于ABC原理采用自下而上法(Bottom-up Approach),以病人为对象,直接计算病人层级的资源消耗水平(见表1)。鉴于此,20世纪90年代初期,CIHI修订了《管理信息系统标准(Management Information System Standards,MISS)》(简称MIS标准),以便将病人成本核算纳入卫生服务组织的财务和统计管理系统。 表一 自上而下法与自下而上法比较